徳島の注文住宅なら

「はなおか」

「はなおか」

暮らしづくりのレシピ

【住宅ローンで失敗しない!】FP相談のススメ

- 2024.12.28

はじめまして、営業部の近藤です!

2024年10月に入社した私ですが、以前はファイナンシャル・プランナー (以下:FP)

として保険会社に勤めていました。

その経験を活かし、はなおかに入社した現在でも営業活動を行うと同時にFPとしての業務も行っています。

今回は、そんな私の仕事…「FPとは」というお話から「FP相談をするとこんなメリットがある」という事まで

お伝えしようと思います!

1.FP(ファイナンシャルプランナー)相談って何?

まず、私の仕事…“FP”についてお話をしていきます。

FPとは…

お金に関するさまざまな悩みをサポートしアドバイスする専門家です。

(私たちの仕事はアドバイスするのみで、資産を運用をするなどの実務業務は任されていません)

よく家づくりを始める前に「FP相談をしてみませんか?」…なんて、住宅営業さんが勧めてきます。

それはFP相談をすることで、将来必要となるお金をシミュレーションし、住宅ローンを支払っても問題ないかを把握できるからです。

たまに「銀行の事前審査の時に『ローンは●●万円まで借りられます』と言われたので支払えるだろう」とおっしゃる方がいますが、金融機関の借り入れ額はあくまでも現在の収入額から試算した数字であって、食費やお子さんの学費、保険などの支出額は考慮されていません。

FP相談では、漠然としていた家計の流れを明確化し、住宅ローンの支払い方法をアドバイスしていきます。

金融機関で借り入れられる金額と本当に支払える金額とのギャップを埋めることができるのです。

2.FP相談で具体的にすること

では、実際FP相談でどんなことをするかをご説明します。

私の場合は、二回の面談の機会を設けています。

一回目の面談は、お客様の家計についてのヒアリング。二回目の面談は、ヒアリングをもとに試算したシミュレーションと、その資料をもとにしたアドバイスをする時間です。

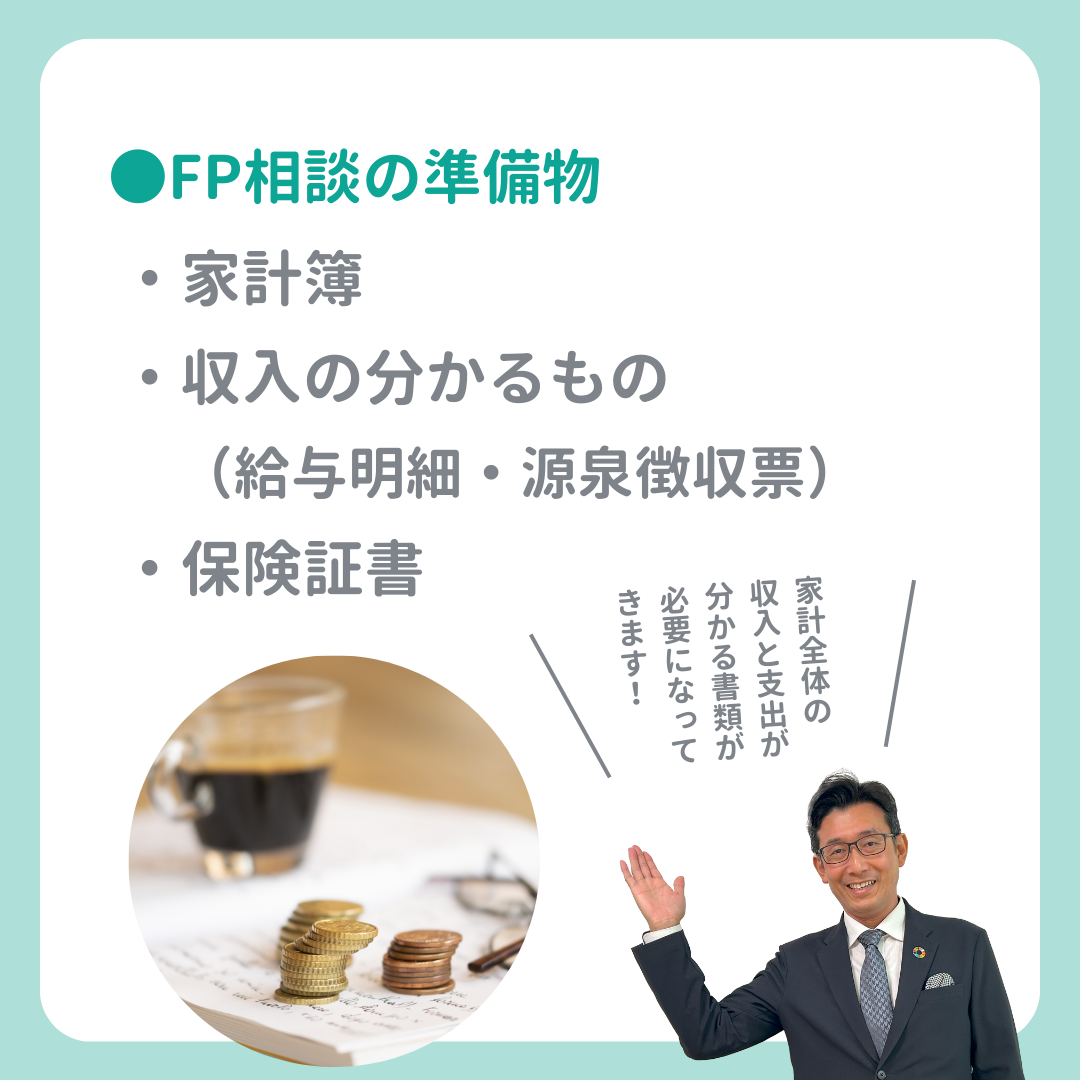

▶一回目の面談

FP相談を受けるにあたって持ってきて頂きたい物は以下の3つ。

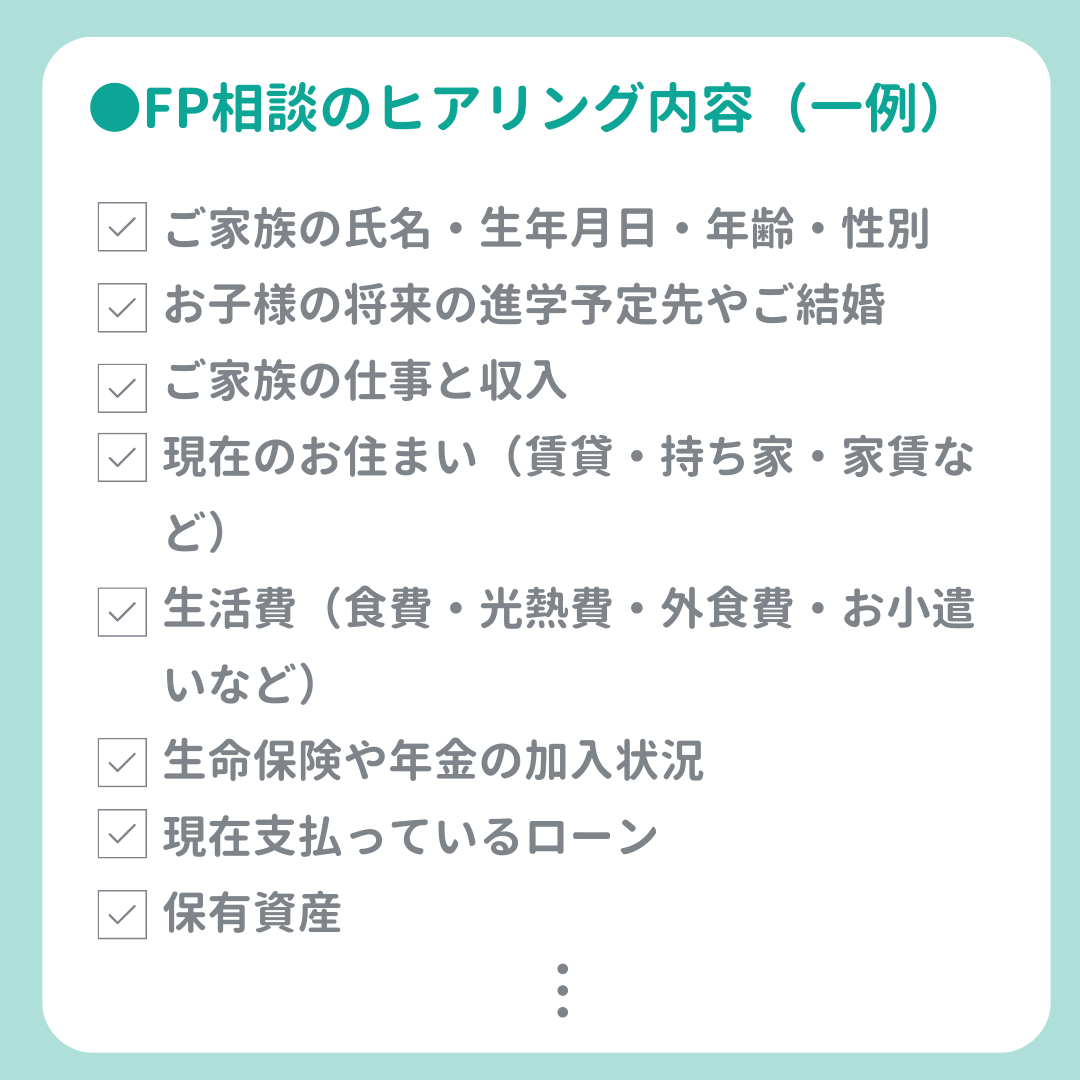

面談していく中で、さらに詳しくヒアリングをしていきます。

具体的に聞くのはこんな内容です。

結構、細かく聞きますよね(笑)。

収入はもちろん、貯蓄額やその他のローン残高、生命保険の支払い額など結構突っ込んだヒアリングをしていきます。

▶二回目の面談

数日後、シミュレーション資料が完成したら二回目の面談を行います。

その際に、家計の見直しやローンの返済シミュレーションもご提案させていただきます。

たとえ赤字だからと言って家が建てられないという訳ではありません。

家計の見直しを一緒にすることで、お家が建てられるよう提案をいたしますのでご安心ください!

3.「他人にお金の話をするのは抵抗がある」という場合は?

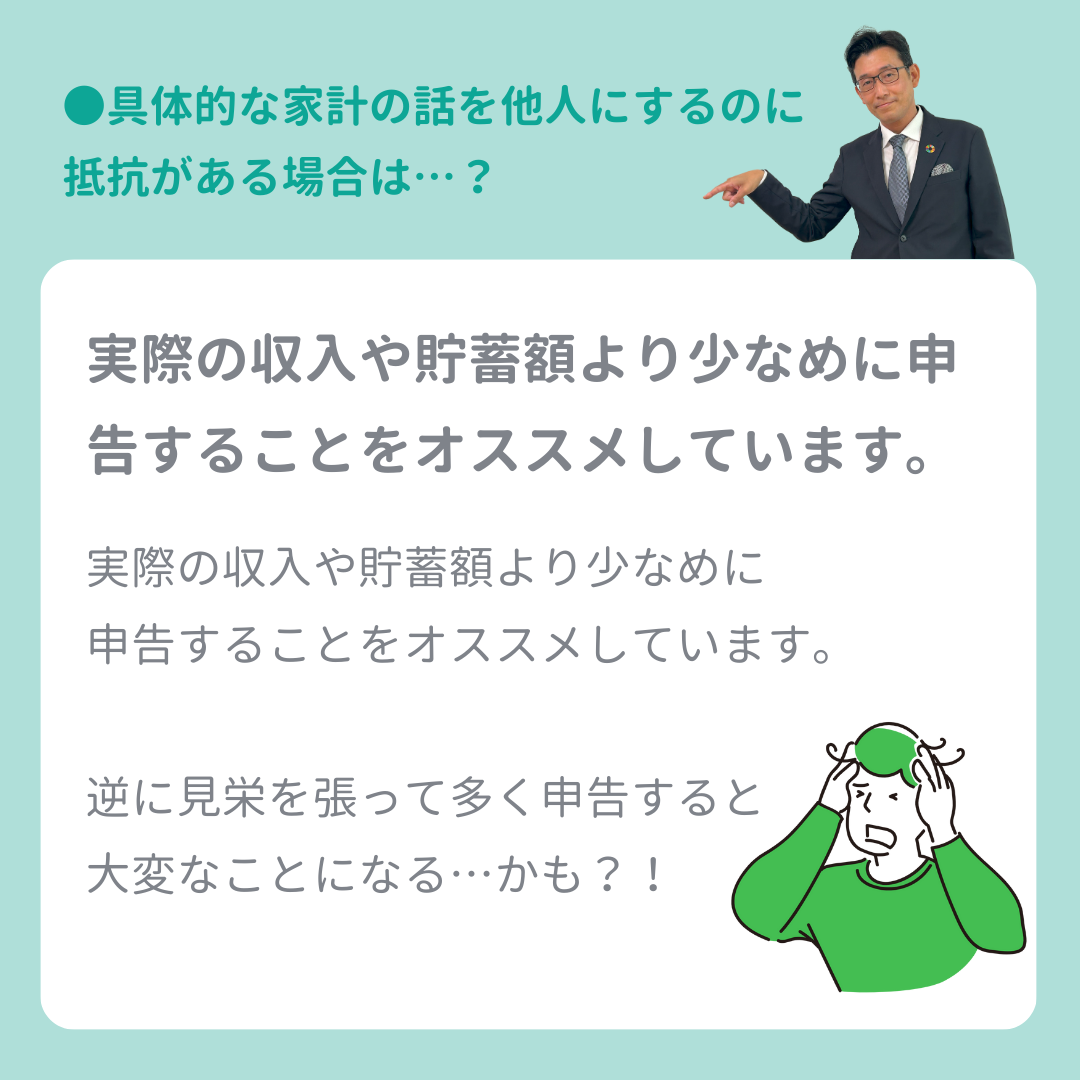

もちろん、出会って間もない人間に洗いざらいお金のことを話すのに抵抗がある方は多くいらっしゃいます。

そんな場合は、差し支えない程度でお話することが可能です。

例えば、収入や貯蓄額を言いたくない場合は、実際の額より少なめに伝えるなどしていただけたら、余裕を持った資金計画をアドバイスすることができます。

逆に、多めに収入や貯蓄額を伝えてしまうと、いざお金を借りる段になって返済額が思った以上に高くなったり、借りられなくなるので気を付けてくださいね。

そして、私たちFPは守秘義務がありますので、他者にはお伝えすることはありませんのでご安心ください。

安心してご相談していただけるように、親身になって対応するよう務めています。

4.最後に

私たちはお客様が家を建てるだけでなく、マイホームで今よりも楽しい人生を送っていただきたいと願っています。

はなおかではFP相談を無料で受け付けています。

「無料だと怪しい?」など思われる方もいると思いますが、

私たちはお客様に「お家を建てていただきたい」という思いだけでなく

「建てたお家で、楽しく笑顔で暮らして欲しい」という気持ちが強くあります。

家は建てるだけで終わりではなく、そこから新生活がスタートするのです。

その新たな暮らしがさらに豊かになるように、今の暮らしを見つめ直すことがFP相談です。

人生の中で最大級の大きな買い物ですから、後悔しないために全力でアドバイスをさせていただきます!

ぜひ、お気軽にご相談&お問い合わせください。

わたしです

取得資格

3級ファイナンシャル・プランニング技能士、住宅ローンアドバイザー、生命保険募集人、秘書検定3級・損害保険募集人